La resolución del TEAC de 25 de marzo de 2026 fija un criterio favorable al contribuyente en materia de regularización de existencias por la Inspección.

Hasta ahora, cuando la AEAT incrementaba el valor de las existencias finales de un ejercicio, la empresa debía tributar más en ese año. Sin embargo, en muchos casos la Administración no permitía trasladar ese nuevo valor como existencias iniciales del ejercicio siguiente. Esto provocaba una doble imposición, porque el mismo incremento de valor acababa tributando dos veces.

El caso analizado afectaba a una empresa jamonera a la que la Inspección aumentó las existencias finales de 2015. La sociedad solicitó después rectificar el Impuesto sobre Sociedades de 2016, para que esas existencias finales corregidas de 2015 fueran también las existencias iniciales de 2016.

La AEAT rechazó la rectificación alegando motivos contables, especialmente el principio de inscripción contable y la NRV 22ª del Plan General de Contabilidad. Sostenía que no podía reducirse el resultado fiscal de 2016 si el gasto no estaba registrado contablemente.

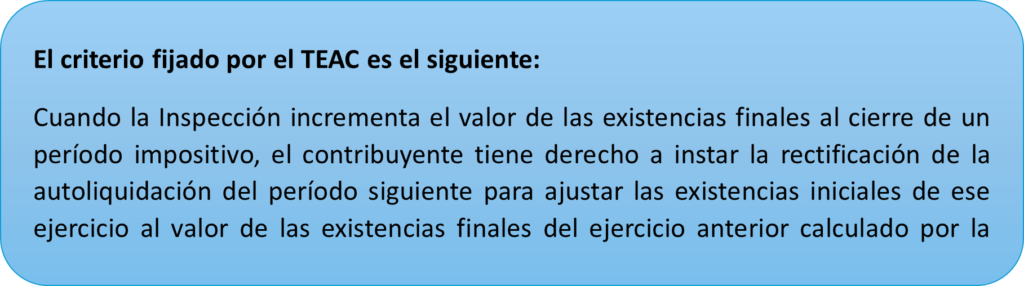

El TEAC rechaza esa postura y reconoce que el contribuyente puede solicitar la rectificación de la autoliquidación del ejercicio siguiente. Su razonamiento se basa en tres ideas principales:

- Regularización íntegra: la Administración debe tener en cuenta tanto los efectos favorables como los desfavorables para el contribuyente.

- Coherencia del ajuste: si el incremento de existencias se hizo mediante un ajuste fiscal, su reversión también debe poder corregirse fiscalmente.

- Evitar la doble imposición: el efecto negativo se produce en el ejercicio siguiente, por lo que es ahí donde debe corregirse.

No se trata de una cuestión menor. En términos económicos y fiscales, una corrección de existencias en un ejercicio no puede quedar aislada si ese mismo importe determina el punto de partida del ejercicio siguiente. Precisamente por eso, la resolución se enmarca en la idea de regularización íntegra: la corrección tributaria debe contemplar todos los efectos que derivan de la misma realidad económica.

La resolución del TEAC supone un avance significativo para la seguridad jurídica y la justicia tributaria. Consolida el principio de regularización íntegra y ofrece a las empresas una herramienta clara para defenderse de la doble imposición derivada de los ajustes de existencias.

Conclusión y consecuencias prácticas

En las regularizaciones de existencias, el análisis no debe terminar en el ejercicio inspeccionado. Hay que revisar también el siguiente, porque es ahí donde puede estar la diferencia entre una regularización incompleta y una defensa fiscal correctamente planteada.

A la luz de esta novedosa doctrina, conviene revisar:

➠ Si la empresa ha sido objeto de actuaciones inspectoras en los últimos años en los que se haya incrementado el valor de las existencias finales.

➠ Verificar la coherencia entre ejercicios: Compruebe si, en el ejercicio siguiente al regularizado, se declararon unas existencias iniciales inferiores a las que resultaban de la liquidación de la AEAT. Si es así, su empresa ha soportado un exceso de tributación.

➠ Analizar los plazos para solicitar la rectificación: El derecho a solicitar la rectificación de una autoliquidación prescribe a los cuatro años. Es crucial verificar si los ejercicios en los que se produjo la doble imposición aún no han prescrito.